Substituição Tributária (Revenda) e o Diferencial de Alíquotas (Uso e consumo)

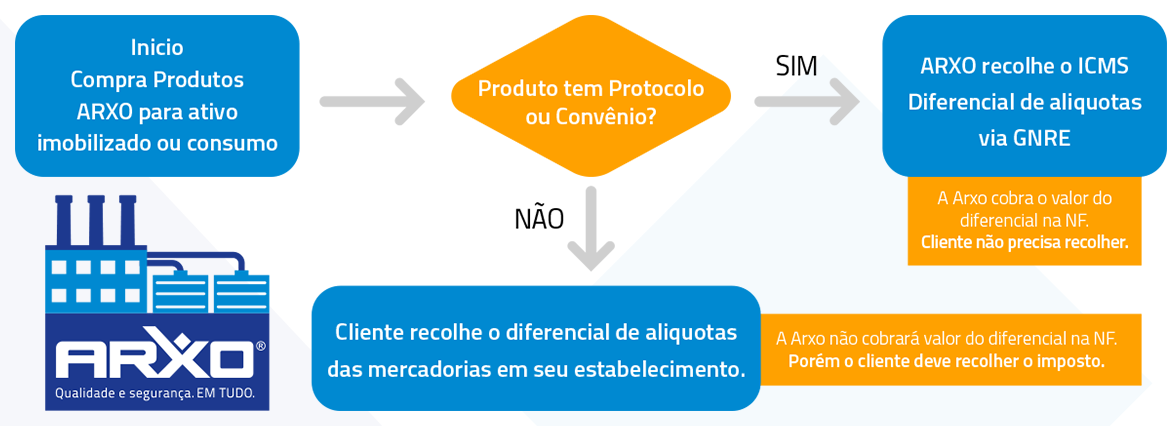

Os acordos firmados entre as Unidades da federação para cobrança do ICMS através do regime de substituição tributária (revenda) podem resultar na cobrança do Diferencial de Alíquotas.

Mas isto ocorre em qual situação?

Na operação interestadual destinada a pessoa contribuinte do ICMS (no caso, você, cliente) em que as Unidades da federação envolvidas na operação firmaram acordo através de Protocolo ou Convênio ICMS para a cobrança de ICMS através do regime de substituição tributária poderá ser cobrado:

– ICMS Substituição Tributária (revenda);

ou

– Diferencial de Alíquotas (uso e consumo);

Será devido o ICMS-ST se o destinatário da mercadoria for revender o produto.

No entanto se a mercadoria for destinada ao ativo imobilizado ou despesa (uso e consumo) será devido o Diferencial de Alíquotas.

Confira os requisitos para calcular, destacar no documento fiscal (NF) e recolher o Diferencial de Alíquotas:

- Operação interestadual;

- Destinatário da mercadoria Contribuinte do ICMS;

- Acordo entre as unidades da federação (Protocolo ou Convênio ICMS);

- Alíquota na unidade de destino superior a alíquota interestadual (4%, 7% ou 12%); e

- Finalidade da mercadoria ativo ou despesa.

CONFIRA ABAIXO TUDO SOBRE SUBSTITUIÇÃO TRIBUTÁRIA

Redação do Protocolo ICMS 196/2009

Dispõe sobre a sobre a substituição tributária nas operações com materiais de construção, acabamento, bricolagem ou adorno.

Cláusula primeira: Nas operações interestaduais com as mercadorias listadas no Anexo Único, com a respectiva classificação na Nomenclatura Comum do Mercosul / Sistema Harmonizado – NCM/SH, destinadas ao Estado do Amapá, Minas Gerais, Paraná, Rio de Janeiro, Rio Grande do Sul ou ao Estado de Santa Catarina, fica atribuída ao estabelecimento remetente, na qualidade de sujeito passivo por substituição tributária, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS relativo às operações subsequentes.

Parágrafo único. O disposto no “caput” aplica-se também à diferença entre a alíquota interna e a interestadual sobre a base de cálculo da operação própria, incluídos, quando for o caso, os valores de frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, na hipótese de entrada decorrente de operação interestadual, em estabelecimento de contribuinte, de mercadoria destinada a uso, consumo ou ativo permanente.

Cláusula terceira A base de cálculo do imposto, para os fins de substituição tributária, será o valor correspondente ao preço único ou máximo de venda a varejo fixado pelo órgão público competente.

Cláusula quarta. O imposto a ser retido pelo sujeito passivo por substituição será calculado mediante a aplicação da alíquota vigente para as operações internas a consumidor final na unidade federada de destino, sobre a base de cálculo prevista neste protocolo, deduzindo-se, do valor obtido, o imposto devido pela operação própria do remetente, desde que corretamente destacado no documento fiscal.

Cláusula quinta. O imposto retido pelo sujeito passivo por substituição regularmente inscrito no cadastro de contribuintes na unidade federada de destino será recolhido, mediante Guia Nacional de Recolhimento de Tributos Estaduais – GNRE;

A seguir exemplo de operação com produto do segmento de materiais de construção.

DANFE VENDA DE SC PARA CONTRIBUINTE DE MG MERCADORIA PARA USO E CONSUMO

Calculo conforme protocolo ICMS 196/2009.

Produto: Flanges de Redução

NCM: 3917.40.90

UF Remetente: SC (ARXO).

UF Destinatário: MG (AUTO POSTO EXEMPLO).

Protocolo entre os Estados: 196/2009.

Valor do Produto: 728,22

Base de Cálculo ICMS MG: 728,22

Alíquota Interna ICMS MG: 18%

Valor ICMS MG: 728,22 x 18% = 131,08

Base de Cálculo ICMS SC: 728,22

Alíquota Interestadual ICMS SC: 12%

Valor ICMS SC: 728,22 x 12% = 87,39 (valor destacado na nota fiscal)

Base de Cálculo ICMS SUBSTITUIÇÃO (DIFAL): 728,22 (sempre igual ao valor dos produtos)

Valor do ICMS SUBSTITUIÇÃO (DIFAL): Valor do ICMS INTERNO MG – Valor ICMS Interestadual SC

131,08 – 87,49 = 43,68 ( Valor do ICMS Substituição a ser recolhido via GNRE pela ARXO)

Valor Total da Nota: Valor dos produtos + Valor ICMS DIFAL

728,22 + 43,67 = 771,90.

GNRE RECOLHIDO PELO ARXO REFERENTE AO DIFAL USO E CONSUMO CONTRIBUINTES

Para finalizarmos essa dúvida gostaríamos de esclarecer que nas compras de mercadorias para uso e consumo ou ativo imobilizado, cujo nossos produtos estejam relacionados no anexo de determinando convenio ou protocolo firmado entre o nosso estado e o seu estado, a responsabilidade pelo recolhimento do diferencial de alíquotas é da ARXO.

Para este caso, não há necessidade de recolher novamente o diferencial de alíquotas nas entradas das mercadorias para uso e consumo ou ativo imobilizado, pois conforme foi demonstrado acima esse valor já foi recolhido pela ARXO, de acordo com a legislação prevista neste protocolo ou convenio.

248 Comentários